| シングルライフのマネー塾 豊かであんしんしたシングルライフのためにファイナンシャルプランナーがアドバイスします! |

||

| |

| |

| ご相談はこちら |

ファイナンシャルプランナーによる無料相談実施中!! |

| オススメリンクサイト |

|

| ライフプランについて |

| ライフプランとはどういうものかご存知ですか? 「私には関係ないわ」「家族がある人だけに必要なことでしょ?」「保険の営業ツールで見たことあるわ」なんていう人も多いかと思います。 ライフプランを何らかの形として作るか作らないかは別として、ライフプラン、つまり人生における今後のことを考えることは非常に大事なことです。 なぜ大事なのか?どんなことに効果があるのか?そもそもライフプランって何?というような疑問を少しでもこのページを見ていただいて解消していただければ嬉しいです。。 |

| |

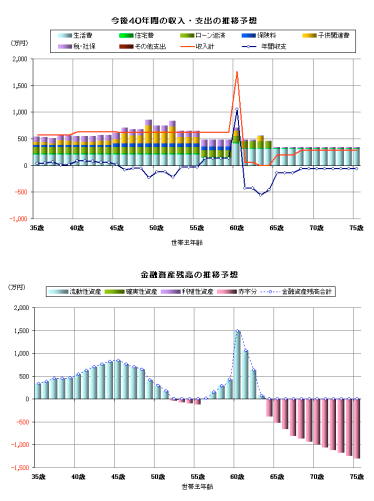

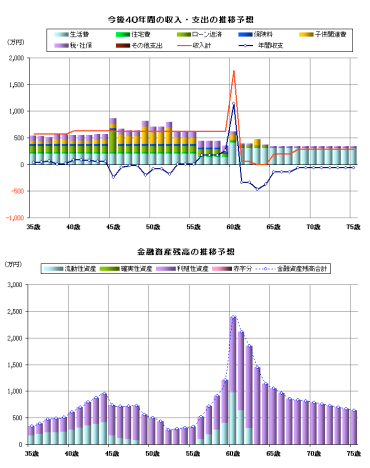

| ライフプランの効果 |

|

保険の見直しや住宅ローンの借換え、繰上げ返済などでも支出を大きく減らすことは可能です。わざわざライフプランをつくらなくてもいいじゃないか?と思うこともありますが、支出がどれだけ減れば安心して暮らせるのかはわからないのです。 |

copyright 2007 ©